|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев |

|

|

Глава 1. Система управления финансами фирмы: сущность и логика организации

1.5. Принципы организации финансов фирмыПредприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает, в основном, с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим. В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов. Любая социально-экономическая система в момент ее создания формирует некую систему управления, организующую технологические и финансово-хозяйственные процессы и способствующие их нормальному течению. В основе системы управления лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом обшей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать. В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы:

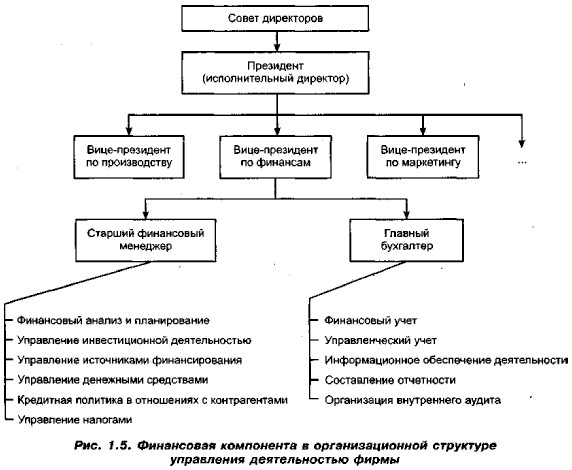

Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководитель принимает самостоятельно. Что касается крупного предприятия, то подобная служба в организационном плане обязательно обособляется (рис. 1.5).

В приведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитический и у четно-контрольный. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль н информационное обеспечение лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать; по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли). Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен. При этом рекомендуется соблюдать ряд принципов. Приведем их краткую характеристику.

|

|

|